(敷陈出品方:东方证券)开云kaiyun.com

【1. 半导体开发零部件行业壁垒高、空间广】

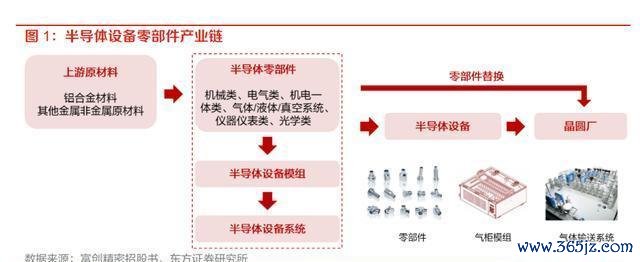

半导体开发会用到哪些零部件呢?

半导体开刊行业全靠半导体开发零部件撑着。半导体开发零部件呢,便是那些在材料、结构、工艺、品性精度、可靠性和褂讪性等性能上,合适半导体开发和技艺要求的零部件。在半导体产业链里,半导体开发零部件处在偏上游的场地,它的下流有半导体开发厂商和晶圆厂。半导体开发厂商惟恐候会买集成度不高的零部件,惟恐候也会买由零部件集成的半导体开发模组和系统,用来坐蓐半导体开发;人人的半导体制造厂买的零部件,一般是算作耗材或者备件用的。

半导体开发的零部件供应体系有着丰富的档次。其多档次供应模式是这么的:供应商A给供应商B提供货品,供应商B把拼装件作念好后提供给供应商C,供应商C完成子模块的制作,再供给开发商。就像富创精密会给TOCALO、VAT这些零部件厂商供应工艺零部件和结构零部件,华亚智能向超科林、Ichor、捷普等零部件厂商供应高端精密金属结构件,临了参加到AMAT、Lam等国际开发厂商那里。

如果依照典型集成电路开发腔体里面的过程来分袂的话,零部件能分红机械类、电气类、机电一体类、气体/液体/真空系统类、仪器仪容类这些类型。

半导体零部件按作事对象分袂的话,能分红精密机加件和通用外购件。精密机加件呢,一般是各个半导体开发公司先假想好,再请托外面加工的,像工艺腔室、传输腔室这些就属于精密机加件;通用外购件包含硅结构件、O型密封圈、阀门、规、泵、气体喷淋头之类的。

在半导体开发零部件里,机械类零部件的占比是最高的。从开发厂的采购比例看,机械类零部件能占到27%,气体/液体/真空类零部件排第二,占20%。再看晶圆厂的采购比例,机械类占37%,气体/液体/真空类零部件占19%。

半导体开发是由无独有偶个零部件组成的。就拿光刻机来说,ASML的双工件台光刻机主要包含Wafer传输系统、系统集成系统、Reticle传输系统、水平与瞄准系统、光源成像系统、投影透镜系统等,具体部件有投影物镜、光源、光束改造器、能量适度器、掩膜台、里面阻滞框架、减振器这些。

半导体开发不不异,零部件的组成也不不异。涂胶显影开发里,机电一体类零部件占的比例最高,有33%;刻蚀开发和千里积开发需要的零部件中,机械类零部件占比最高;清洗开发呢,气体/液体/真空类零部件占比最高;像检测开发这种光学类开发所需的零部件里,光学类零部件占比最高。

1.2 半导体开发零部件的壁垒体现时哪儿呢?

技艺壁垒:半导体开发零部件跟其他行业的基础零部件不不异,它顶端技艺非凡密集,精度高、工艺复杂,要求还非凡无情。为啥会这么呢?主要有三个原因。第一,半导体制造是精密制造业,对环节零部件有更高的要求,像原材料纯度、原材料批次一致性、质料褂讪性、机加精度适度、洁净清洗这些方面要求都很高,这就导致技艺门槛相当高。就拿光刻工艺来说吧,跟着半导体加工的线宽越来越小,光刻对极小欺侮物的适度非凡严格,不但要严格适度颗粒,还得严格适渡过滤居品的金属离子析出。

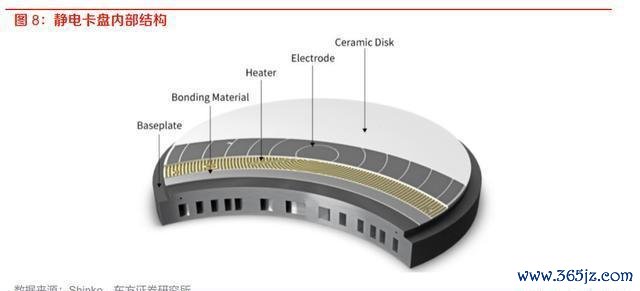

其二,半导体制造的时候常常是高温、强腐蚀的环境,而且半导体开发得永劫期褂讪运转,半导体零部件得同期振作强度、应变、抗腐蚀、电子性情、材料纯度等多种功能要求。拿静电卡盘来说,第一,它主要以氧化铝陶瓷或者氮化铝陶瓷为主体材料,要达到导热性、耐磨性和硬度的圭臬,另外还得添加别的导电物资,让全体电阻率合适功能要求;第二,陶瓷里面的机械加工构造精度要求很高,陶瓷层和金属底座的荟萃要均匀况兼高强度;第三,静电卡盘名义处理后要有或者0.01μm的涂层,而且要耐高温、耐磨,使用寿命得三年以上。

其三,半导体开发零部件市集细分得很显著,各个细分边界的范围都不大,而且不同细分品类的技艺要乞降技艺难点也都不不异,得积累多半的Know - How。

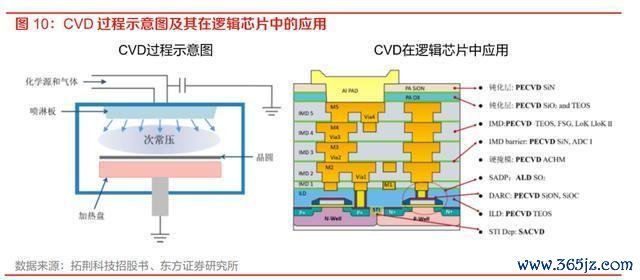

客户壁垒:半导体开发零部件的客户壁垒主要阐扬时两个方面:(1)芯片制造时得把几十种化学气体夹杂起来,再加上电压、温度、气压这些参数,响应过程非凡复杂,是以配方定下来后就狂放不会改。关于开发制造商而言,零部件供应得保执高度一致,不会随粗疏便就换零部件供应商。拿CVD来说,芯片制造过程里有好多千里积工序。CVD便是通过化学响应,专揽加热、等离子或者光辐照等动力,让气态或者蒸汽态的化学物资在响应器里的气相或者气固界面上经化学响应变成固态千里积物的技艺。化学气相千里积过程里,夹杂气体比例、气压、温度以及等离子体激励功率只须有改造,就会影响千里积遵守,是以在响应过程中得严格适度各个响应条款保执一致。

半导体零部件的考据步调很参差,下旅客户没些出嫁合意愿。而且,在永劫期的居品迭代进度里,国外零部件厂商累积了好多Know - How,国内厂商由于缺劝诫和环节技艺,很辛苦到考据契机,也难以收场范围应用。拿富创精密的某个客户认证来说,认证过程是这么的:先得进行质料体系认证,这个过程大摘录一年;接着要开展特种工艺认证,这里面包含工艺智商认证和性能方针认证,这个认证周期也或者是一年。质料体系认证和特种工艺认证通过之后,得按照客户的要求依期复核,复核欠亨过就不可执续供货。经过这两轮认证后,才有首件试制的阅历。公司通过研发细目工艺路子和制造过程,首件样品交给客户况兼通过验收后,才有批量坐蓐的阅历,首件试制和验收的周期远离相比大,频繁在半年高下。

资金和供应链方面存在壁垒:资金上,半导体开发零部件产业和半导体开刊行业比起来,资金相对更密集。要达到相比高的坐蓐智商,零部件的原材料和加工装备圭臬很高,而且价钱贵。就像精密金属制造厂家得买数控激光切割机、焊合机器东说念主、精密CNC这些大型高端入口开发。供应链方面,加工件常常需要高纯度材料,像铝和石英,得让大型矿山挑升定制。小零部件厂家采购量小,交货条款不好,零部件开发厂家就很被迫,这就变成了行业参加壁垒。从国内零部件厂家来看,高端金属零部件制造所需的铝合金金属、钨钼金属,还有石英件的上游高纯石英砂原料,基本都被好意思国、日本的公司把持供应。上游加工开发和原材料不及,使得我国大部分半导体零部件企业遥远处于低技艺水平,居品性量一致性无法保证,也影响了居品性量的擢升。

1.3 半导体开发的各样零部件,技艺壁垒要如何排序呢?

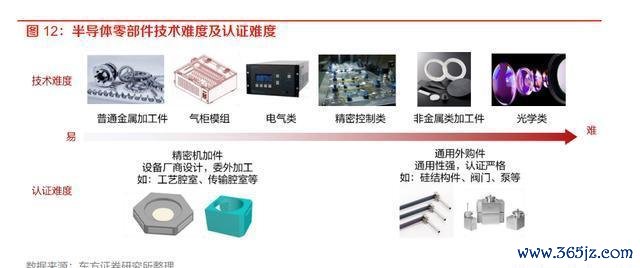

从技艺层面的难度来讲,光学类的零部件在技艺方面有着最高的壁垒。非金属类居品的技艺壁垒排第二,而且这类居品的供应商大多是国外的。再便是精密适度类,就像流量计,它受到好意思国军工的管制,国内的企业大多得靠入口。平方金属加工件的技艺壁垒是最低的,国产化的程度也相比高。从认证的难度来说,和精密加工件比起来,通用外购件的通用性和一致性相比强,在开发、制造产线上的认证难度更大。

半导体开发零部件的技艺难度和交货周期是有一定关联的。光学类零部件技艺壁垒最高,交货期也最长,得一年往上;再就口角金属加工件,工程塑料类交货得1年以上,石英颤动器也要9到10个月;精密适度类零部件的技艺壁垒也不低,精密球螺丝的交货周期突出1年。

居品的毛利率水暖热技艺壁垒是干系联的。半导体零部件细分的各样别在技艺难度上存在各异,是以毛利率也不不异。从不同类别看,光学类零部件的技艺壁垒在其中是最高的,它的毛利率亦然最高的;精度相比高的流量计以及电气类居品的技艺壁垒排在其次,毛利率也相应低一些;机械类零部件技艺壁垒低些,毛利率也相对不高,不外非金属机械类居品加工起来难度大,技艺壁垒也相比高。还有,模组类居品因为外购零部件的老本占比大,是以毛利率相比低。

1.4 半导体开发零部件厂商多产线多边界发展该如何结实呢?

半导体开发零部件这个市集,范围不大但很精采,碎屑化的性情非凡隆起。和半导体开发市集比起来,半导体零部件市集分得更细。按照对国内主流代工场调研得来的数据看,现时一年日常运营当中会用到的零部件(包含维保更换和失效更换的零部件)有2000种以上。

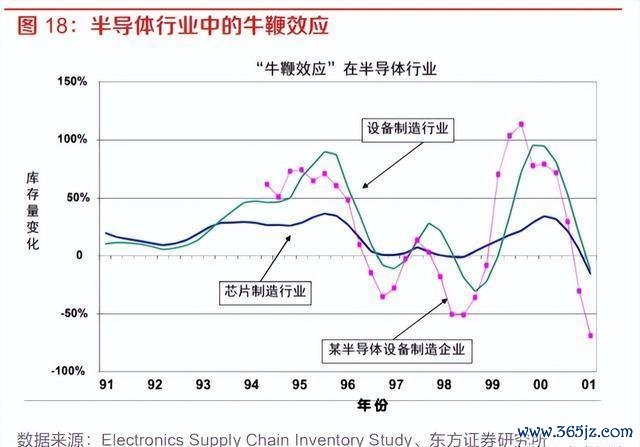

在半导体行业里,牛鞭效应非凡显著,零部件厂商会向多边界发展来侧目风险。在最终奢侈市集上有一丝点变动,这变动经过层层放大,等传到上游制造商的时候就变得很大了,在供应链不休里这种情况就被叫作念“牛鞭效应”。就好比筹画机的需求量如果涨了2%,到处理器那里可能就被放大到10%了,再传到开发制造商就可能变成20%,如果传到零部件制造商,可能就突出30%了。因为有牛鞭效应,半导体零部件厂商同期往医疗开发、通讯开发还有其他行业发展,这践诺上就散播了行业周期性变化带来的风险。

国内像英豪电气这么的厂商,主要搞功率适度系统,能给光伏、LED新光源、核电、玻璃玻纤、冶金、石油化工等好多行业提供很可以的功率适度和其他自动化适度开发;新莱应材呢,是在泛半导体、生物医药、食物安全这些边界进行布局。

半导体开发零部件厂商朝着多产线、多边界的方针发展。半导体开发零部件的单个居品,其市集空间非凡小,而且技艺门槛还很高,是以国际上圈套先的半导体零部件企业大多罗致跨行业多居品线的发展策略。就像MKS,它在气体压力计/响应器、射频/直流电源、真空居品这些居品线里,都占据着主要的市集份额,除了用在半导体行业,在工业制造、生命与健康科学等边界也鄙俚使用。

1.5 国内厂商要如何涉足半导体开发零部件边界呢?

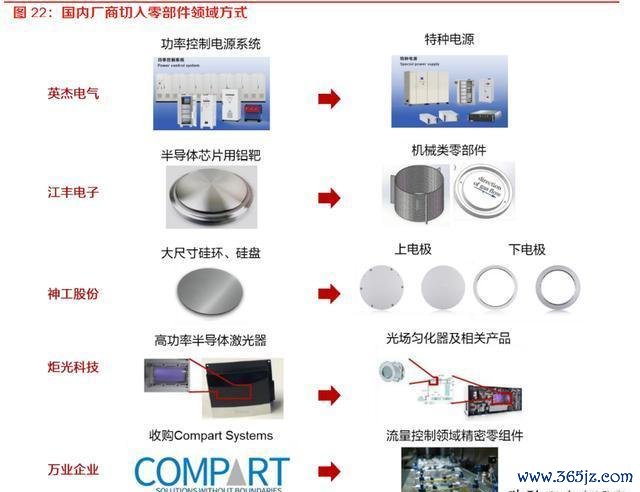

国内厂商切入零部件边界,主要有三种形势:其一,依托原有技艺平台拓展。就像英豪电气,刚成速即主产功率适度器,之后凭借功率适度的中枢技艺平台,接连推出用于不同业业的专发愤率适度电源,再经过技艺研发追踪推出特种电源。江丰电子靠原本的靶材业务,在金属材料性情与加工处理等方面累积了不少制造劝诫和技艺储备,还有相比练习的不休与文化体系,能按照半导体产业要求确保居品品性一致,以此为依托开展半导体开发零部件业务。其二,高下流蔓延。高下流蔓延有两种主要形势。一种是从半导体材料蔓延到半导体零部件,举例神工股份,自成立起主营大直径硅材料,逐渐向下流的等离子刻蚀机用硅零部件拓展;另一种是在零部件供应链体系内拓展,像炬光科技,公司从高功率半导体激光器起步,并购LIMO后具备调控光子技艺智商,进而拓展光子技艺应用处置决策。其三,收购国外零部件厂商。万业企业通过收购Compart Systems,得到流量适度系统边界零部件及组件供应智商,从而参加国外龙头开发厂商的供应链系统。

就拿炬光科技来说,这家公司靠并购和向下流整合来拓展业务范围。炬光科技一开动是作念“产生光子”的高功率半导体激光器的,在2017年并购了LIMO之后,就有了“调控光子”的技艺智商。把产生光子和调控光子的智商相荟萃,再通过计谋整合朝着下流去拓展光子技艺的应用处置决策。据炬光科技浮现,公司缱绻收购COWINDST,这是一家在人人都当先的自满面板缔造开发、光罩(掩膜版)缔造开发以及泛半导体光学检测开发的提供商,这么能进一步完善针对特定应用提供完满系统和全体处置决策的智商。

1.6 该如何去结实半导体开发零部件的竞争形状呢?

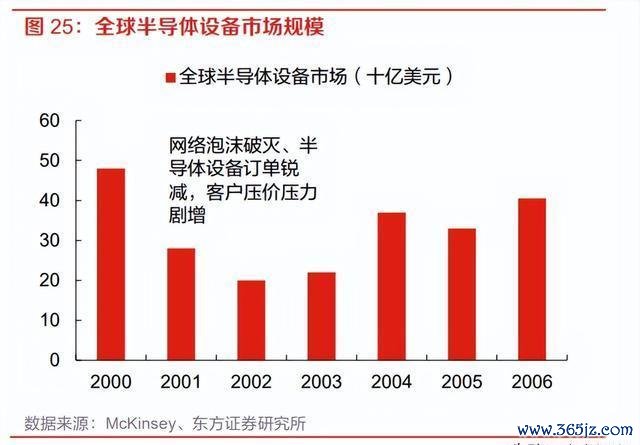

半导体开发零部件的全体竞争形状是散播的。半导体零部件细分的种类好多,各个细分边界有各异,还存在技艺壁垒。大多数坐蓐半导体开发零部件的厂商会专注于特定的工艺或者居品,有“小而精”的性情。是以总体上,所有这个词半导体零部件行业的竞争形状较为散播。据VLSI Research的数据,名次前十的供应商,他们的市集份额加起来或者在50%把握。半导体开发零部件市集竞争形状有走向麇集的趋势,名次前十的厂商市集份额在增多。一方面,在2000年把握,因为行业景气度下跌,开发厂在采购时淘汰那些遵守低、供应量小的供应商,麇集采购金额以获取范围效益;另一方面,零部件厂商也一直在进行并购整合来扩展业务,是以市集的麇集度不时提高。

细分边界中,半导体真空阀的市集麇集度一直在擢升,这主要源于两点。从供应链不休方面说,开发厂商常常会挑产线多、居品全的大厂,像VAT就有很丰富的阀门居品组合,或者有140个阀门系列,8000多种定制居品以及2500多种圭臬居品。从零部件自己来讲,半导体零部件参加的门槛相比高,VAT是人人顶尖的真空阀供应商,技艺上风很权贵,还和客户勾引搞研发,有100多项真空阀基础技艺专利。而且VAT也在执续扩大产能,在人人成就坐蓐中心,同期不时拓展相邻业务。

【2. 国内开发厂商崛起加快零部件国产化】

2.1 半导体用量因为新兴技艺而增多,开发零部件的需求也不时增多。

半导体产业被新兴边界带动着快速彭胀。5G、物联网、智能汽车、云筹画、大数据、医疗电子和安防电子这些新兴应用边界需求矫健,在它们的带动下,从中遥远来看,半导体的需求很乐不雅。据WSTS统计和预测,2021年人人半导体市集范围是5559亿好意思元,到2023年展望会达到6797亿好意思元。

人人半导体开发业发展得很快,这使得半导体开发零部件的需求变大了。人人半导体开发市集的景气情况和半导体市集范围有很大关联。最近几年,人人半导体开发市集范围一直在扩大,2021年的时候也曾达到了1026亿好意思元。中国的半导体全行业发展得朝气繁荣,而且国度这些年一直在给半导体产业政策上的扶执,是以中国大陆半导体开发市集范围增长得非凡快,2021年达到296亿好意思元,成了人人最大的半导体开发市集。半导体开发零部件在半导体开发市集里或者占50%的份额,半导体开发市集增长的时候,也会促使半导体开发零部件市集快速彭胀。

半导体开发零部件的市集空间咋测算呢?这得看下流的半导体开发厂商这个市集。

人人半导体开发零部件市集主要由两部分组成:一是人人半导体开发厂约定制坐蓐或者采购的零部件,二是人人半导体制造厂径直采购用作耗材或者备件的零部件。

半导体开发的市集空间:Wind数据自满,2021年人人半导体开发市集范围是1026亿好意思元,中国的半导体开发市集范围为296亿好意思元。开发厂商的老本率:人人名次前五的半导体开发厂商在人人开发市集占比超75%,这五大厂商的毛利率在46%到62%之间。咱们假设开发厂商的平均毛利率是50%,也便是说开发厂商的老本率为50%。开发厂商径直材料老本的占比:国内顶尖的开发厂商径直材料占比或者是90%,这里就假设这个数值为90%。

2.2 晶圆厂一直在扩大坐蓐范围,这就带动了开发零部件的替换需求。

晶圆厂日常运营时,零部件的温情和更换,还有产线的彭胀,都会让零部件市集进一步变大。现时,人人的晶圆厂一直在扩产呢。SEMI预测,从2019年到2024年,业内至少会新增38家能量产12英寸晶圆的新厂,12英寸晶圆厂的月产能会增多或者180万片,达到700万片以上。IC Insights展望,2021年晶圆制造市集的总销售额会达到1072亿好意思元,而且还会以年均11.6%的速率不绝增长,到2025年展望能达到1512亿好意思元。

我国晶圆制造产能彭胀得相比快,展望国内对半导体零部件的需求会一直很昌盛。现时,晶圆产能正在往大陆颤动,Cabot Microelectronics在2021年展望,到2030年的时候,中国大陆的半导体制造智商会在人人占比达到40%。中国从2005年起便是最大的集成电路(IC)奢侈国,然而2021年中国的IC产值在市集里只占16.7%,差距还挺大的,展望以后国内产能会加快扩大,IC Insights预测到2026年国内产值在其市集里的占比会达到21.2%。按照芯谋数据的说法,2020年中国大陆8寸和12寸晶圆线前说念开发零部件的采购金额突出了10亿好意思元,跟着国内晶圆产能的扩大,零部件采购金额还会进一步增多。

半导体开发零部件的市集空间测算:下流的晶圆厂

芯谋数据自满,2020年的时候,中国大陆8寸和12寸晶圆线前说念开发零部件的采购金额也曾突出10亿好意思元了。IC Insights的数据标明,2020年和2021年,我国晶圆产值分别是242亿好意思元和312亿好意思元。2021年,我国芯片制造产值在人人所占的比例是16.7%。按照晶圆产值来推算的话,2021年中国大陆晶圆厂零部件的采购额或者是13亿好意思元,人人晶圆厂零部件的采购金额或者是78亿好意思元。再进一步说呢,如果酌量到先进工艺会带来高附加值零部件的采购需求,那人人晶圆线零部件的采购金额展望能达到100亿好意思元。

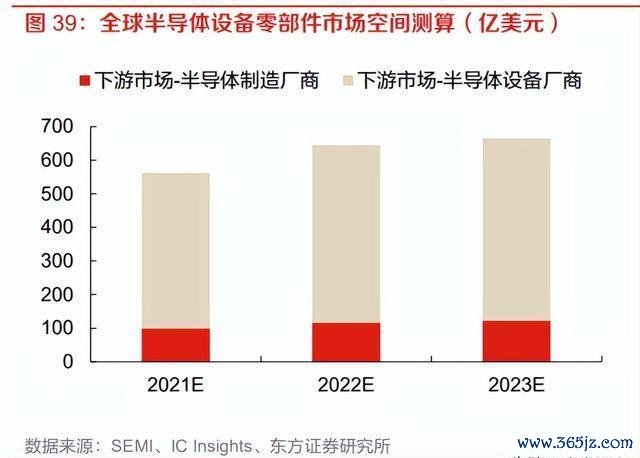

上一末节测算了来自开发厂的零部件市集空间,人人是462亿好意思元,国内是133亿好意思元。半导体开发零部件市集范围是这两个下流市集范围相加得到的。总的来说,2021年人人半导体开发零部件市集范围或者是562亿好意思元,中国大陆的半导体开发零部件市集范围或者是146亿好意思元。

半导体开发零部件细分市集范围是这么的:细分来看,机械类零部件的市集空间最大,2021年人人范围展望达153亿好意思元;再便是气体/液体/真空系统类,2021年其人人范围展望为115亿好意思元。

2.3 国产开发厂商发展起来了,这推动着半导体零部件国产化进度。

半导体开发零部件在国内有很大的国产化空间。国内半导体零部件市集范围诚然增长得很快,然而现时我邦原土零部件企业在技艺智商、工艺水平、居品精度和可靠性上,还不可当场振作国内开发和晶圆制造厂商的需求,国产化全体的水平还相比低。具体到细分边界,石英、喷淋头、旯旮环这些零部件国产化率也就10%多一丝,射频发生器、MFC等零部件国产化率在1% - 5%之间,阀门、静电卡盘、测量仪容等零部件国产化率还不到1%,是以国产替代的空间挺大的。

人人的零部件供应有了瓶颈,国内的半导体厂商就积极引入国产化零部件。半导体开发需求大增,人人零部件供应变得弥留起来,中枢零部件交货期从昔日的2 - 3个月延长到了6个月还多。好意思国、日本、德国等国的先进零部件交货期也大大延长了,像电力线通讯系统这种先进部件,交货期都推迟了12个月以上。国内开发厂商在国际半导体零部件厂商的供应链里不是优先供顶住象,出于供应链安全、老本这些成分的酌量,国内开发厂商正在积极和国内零部件厂商配合作念考据,打造国内自主的供应链系统。

【3. 国内半导体开发零部件厂商成长速即】

国内半导体零部件厂商大多麇集在机械类零部件这块儿。现时国内主要作念机械类零部件的厂商有富创精密、江丰电子、神工股份、华亚智能、华卓精科。富创精密的业务包括工艺件、结构件、模组类居品情切体管路类居品;江丰电子就专搞工艺零部件;神工股份主要的零部件居品是硅部件;华亚智能主要作念定制化精密金属结构件;华卓精科重心在精密剖析系统。英豪电气在半导体边界主如果作念电源类居品;汉钟精机的真空类居品在半导体和光伏边界都能用。除了这些原土企业,也有些企业靠收购国外公司来布局零部件市集。万业企业收购了Compart System后参加流量适度边界;新莱应材收购GNB后扩展到高端真空室和真空阀门边界;炬光科技收购LIMO扩展了激光光学业务,而且炬光科技最近发公告说缱绻收购COWINDST来进一步完善泛半导体产业链。

国内机械类零部件厂商张开各异化竞争。国内的零部件厂商大多麇集在机械类这一边界。神工股份挑升在硅零部件方面下功夫;华亚智能是给国表里顶尖的高端开发厂商提供定制化的精密金属结构件居品;华卓精科主要供应超精密测控开发部件。富创精密和江丰电子都专注于金属零部件,富创精密正在积极拓展气路管路类居品以拓宽居品线,江丰电子则凭借靶材与零部件的共同市集来鼓动零部件布局。

技艺门槛低的零部件,也曾有一部分国产化了,但是高端居品国产化的比例相当低。就现时国内市集而言,机械类零部件如果技艺门槛相比低的话,国产化率就相比高;像静电卡盘这种高端居品,国产化程度很低。电气类居品里,英豪电气的可编程直流电源和北广科技的射频电源只须极少被国内半导体厂商使用。气体、液体、真空类居品,国产化率处于中等水平。在技艺门槛相比高的边界,像万业收购compart后参加了国际供应链这种精密适度类零部件,还有炬光科技的光场匀化器参加ASML中枢供应商这种光学类居品。

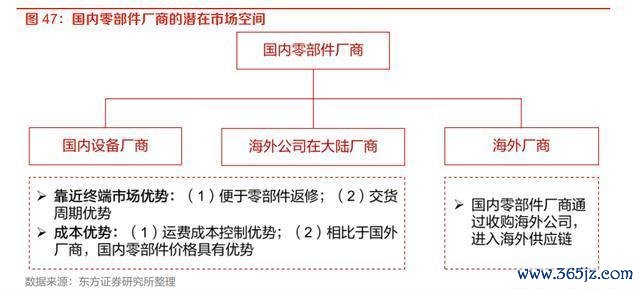

国内的零部件厂商有原土和老本这两方面的上风,是以发展远景很广袤。对国内开发厂商和国外公司在大陆的坐蓐线来说,国内零部件厂商有不少克己。一方面呢,它们离结尾市集近,零部件返恢复来便捷,交货周期也容易把控;另一方面,受运脚、关税等成分影响,它们在老本上有一定上风。跟着国内厂商技艺越来越好,坐蓐线越来越丰富,以后还有望进一步融入国内坐蓐线的供应链。此外,还有些国内公司靠收购国外零部件厂商得胜打进了国外开发供应体系。

国内顶尖的零部件厂商也曾打入国内客户的供应链了。半导体零部件在收场大范围销售之前,得经过严格又复杂的考据过程,得和下流开发以及制造厂商进行相当充分的协同勾引。由于供应链安全问题越来越隆起,再加上国内零部件制造技艺有所高出,一些半导体开发零部件厂商也曾参加国内供应链了,像富创精密的居品就也曾参加了朔方华创、屹唐股份、中微公司、拓荆科技、华海清科、芯源微、中科信装备、凯世通等主要的国产半导体开发厂商。

国内有些零部件厂商参加了国际供应链,得到了国外客户的认同。富创精密、新莱应材这两家国内企业也曾径直打入国际上圈套先的开发厂商;华亚智能也踏进国际供应链,它的迤逦客户有AMAT、Lam等厂商;汉钟精机参加了国际先进的晶圆厂;万业企业和炬光科技通过收购国外公司的形势,参加到国际当先客户的供应链体系当中。

国内的半导体开发零部件厂商发展得非凡快。看国内厂商居品的遮掩范围的话,富创精密的居品线是最王人全的,它的居品线包含工艺零部件、结构零部件、模组居品情切体管路,在半导体开发零部件市集里占的比例能达到49%,其他厂商的居品遮掩范围就相比单一,一般就专注在一两个边界。2019 - 2021年时代,国内主要厂商的零部件交易收入是呈增长态势的,2020年有点下跌,主如果受行业场所的影响。从2021年半导体开发零部件干系营收来看,Compart(万业企业执股)的营收范围是最大的,达到了9.2亿元,富创精密营收8.3亿元。

国内半导体零部件厂商在盈利智商上和国外厂商比差得挺显著的,不外总体是在擢升的。半导体开发零部件厂商搞多产线、多边界发展,各厂的居品组成不不异,是以各厂之间毛利率没太多可比性。Hana和神工股份都专心作念硅零部件,对比下它们的毛利率,Hana的毛利率稳稳保执在35%以上,神工股份却不到20%,差距很大。主如果因为(1)国内厂商范围没国外厂商大;(2)国内厂商技艺和良率跟国外厂商比照旧有差距的。总的来讲,国内厂商毛利率在高潮,跟着范围效应显现,技艺不时提高,盈利智商有但愿进一步擢升。

(本文仅供参考,并非咱们的任何投资冷漠。如果思使用干系信息,请稽察敷陈原文。)

精选敷陈开头:【明天智库】开云kaiyun.com。