⚫ 债市1%+期间开云kaiyun官方网站,蔼然所在政府债的树立价值

12月以来,10Y国债到期收益率降至2%以下,债市干预“1%+”期间。在近10个往复日快速下行20bp至1.83%,合手续阻挠新低。往后看,在岁末年头的抢跑行情与开门红影响下,利率还会有趋势性行情吗?此处咱们以史为鉴。

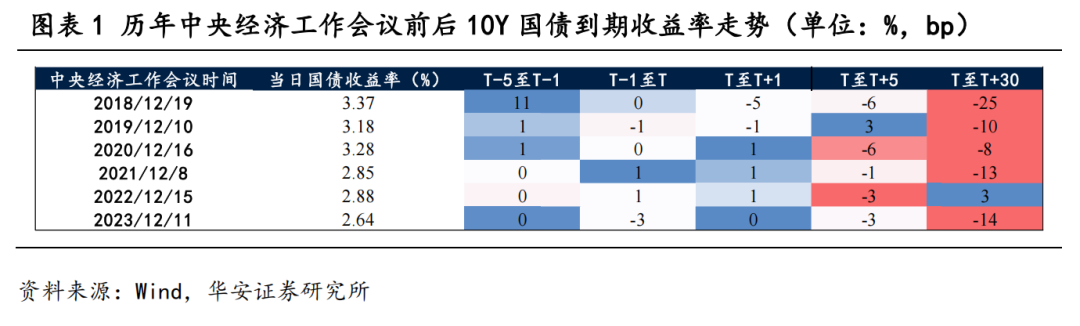

从连年来12月中央经济职责会议前后的债市走势情况来看,会议后30个往复日内利率下行是概略率事件,幅度在10bp独揽。咱们对2018年以来中央经济职责会议前后的债市走势进行梳理,10Y国债到期收益率在会议前5个往复日基本合手平(2019年于今),而会议召开后的30个往复日内,10Y国债到期收益率在大批年份大幅下行(仅2022年之外),昔日6年均值为11bp。

因此,咱们若觉得岁末年头还是有趋势性行情,则可适应增配所在政府债,情理有三:

第一,低利率环境下投资者向久期要收益诉求增多,所在债的票息价值突显。所在政府债刊行是在国债的基础上进行加点,而其与国债的二级利差时常又包含了流动性与风险溢价两部分,在利率合手续革命低的经过中,投资者向久期要收益的诉求增多,举例咱们不错看到,保障机构本年以来的树立基本盘为所在政府债,而年末跟着抢跑行情的到来,近期其在二级市集上加大了所在政府债的树立。

第二,树立所在债所以“时辰”换“空间”,是判断趋势性行情下的较优策略。研讨到所在债的换手率相对较低,因此购买所在政府债更多所以树立型为主而非往复型,若投资者觉得2025年利率仍将有一波趋势性的下行行情,则树立所在政府债比较于树立国债而言可得回两部分特等收益:①相对更高票息的收益;②所在债与国债二级利差压缩的收益。举例本年1月1日至9月23日,10Y国债与所在债诀别由2.56%、2.81%下落至2.03%、2.15%,对应降幅为53bp与66bp,从本钱利得的角度看由于两者久期大要接近,树立所在债进而比国债多出约13bp的本钱利得,在趋势性行情下若波段往复的收益小于该本钱利得与所在债逾额票息之和,则树立所在政府债相对更优。

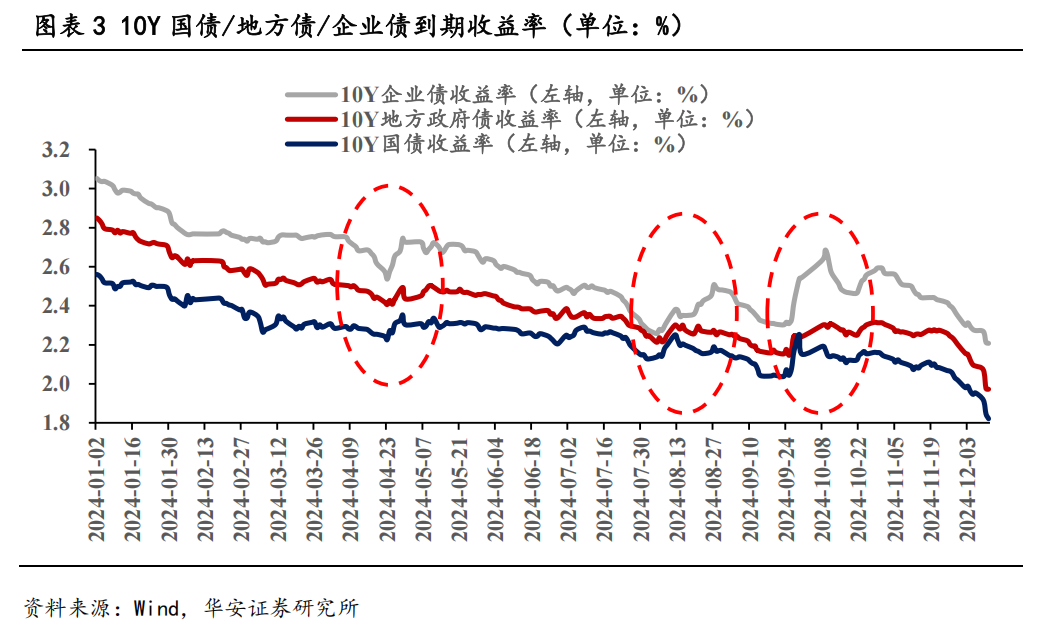

第三,所在债放量配景下,蔼然对信用债的替代效应。一方面在广谱利率合手续下行的环境下,信用债、所在债、国债的到期收益率合手续下行,而且信用债与所在债、所在债与国债的利差合手续压缩亦然大趋势,而当债市出现回调时,长端信用债的回调幅度时常比所在债更大。咱们以10年期企业债为例,在本年以来3次较大的回调中(4月26日、8月6日与9月23日),企业债诀别上行19bp、25bp、38bp,而所在债则上行12bp、9bp、18bp。跟着票息收益的自然下行而回调的本钱利得失掉不变,在合手有债券的体验上所在债在慢牛+快熊的债市环境中投资性价比缓缓占优,应蔼然其对信用债的替代效应。此外,与信用债比较,所在债的本钱占用相对更低且质押价值更高,关于银行表表里而言皆是相对优质的钞票。

要而论之,咱们觉得岁末年头利率有新一轮下行行情的概率不小,但短期1.85%隔壁可能是压力线(参考OMO降息前2.05%的位置),而在趋势性行情下,所在债的树立价值突显,其与国债的二级利差有望进一步压缩,逾额票息+利差压缩的本钱利得或能杰出利率波段往复的收益,跟着来岁所在债的迟缓放量,其对信用债也将产生一定的替代效应。因此,应蔼然债市1%+期间票息参考系的转换所在政府债的树立价值。

⚫风险提醒:

流动性风险,数据统计与提真金不怕火产生的症结。

本文实质节选自华安证券研究所已发布报告:《债市1%+期间,所在债树立正那时——利率周记(12月第2周)》(发布时辰20241212),具体分析实质请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完竣实质为准。

分析师:颜子琦

分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

研究助理:洪子彦

执业编号:S0010123060036

邮箱:hongziyan@hazq.com

适应性讲解

《证券期货投资者适应性管理办法》于2017年7月1日起认真施行,通过本微信订阅号/本账号发布的不雅点和信息仅供华安证券的专科投资者参考,完竣的投资不雅点应以华安证券研究所发布的完竣报告为准。若您并非华安证券客户中的专科投资者,为截止投资风险,请取消订阅、经受或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以缔造拜谒权限,若给您变成未便,敬请饶恕。我司不会因为蔼然、收到或阅读本订阅号/本账号推送实质而视联系东谈主员为客户。市集有风险,投资需严慎。

分析师声明

本报告签字分析师具有中国证券业协会授予的证券投资有计划执业经历,以勤苦的执业作风、专科审慎的研究步调,使用正当合规的信息,安定、客不雅地出具本报告,本报告所弃取的数据和信息均来自市集公开信息,本东谈主对这些信息的准确性或完竣性不作念任何保证,也不保证所包含的信息和提出不会发生任何变更。报告中的信息和看法仅供参考。本东谈主昔日不曾与、咫尺不与、异日也将不会因本报告中的具体保举看法或不雅点而径直或波折收任何体式的赔偿,分析论断不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资有计划业务经历。本报告由华安证券股份有限公司在中华东谈主民共和国(不包括香港、澳门、台湾)提供。本报告中的信息均来源于合规渠谈,华安证券研究所尽力准确、可靠,但对这些信息的准确性及完竣性均不作念任何保证。在职何情况下,本报告中的信息或表述的看法均不组成对任何东谈主的投资提出。在职何情况下,本公司、本公司职工或者关联机构不承诺投资者一定赢利,不与投资者共享投资收益,也不合任何东谈主因使用本报告中的任何实质所引致的任何损失负任何牵涉。投资者务必谛视,其据此作念出的任何投资有筹划打算与本公司、本公司职工或者关联机构无关。华安证券偏激所属关联机构可能会合手有报告中提到的公司所刊行的证券并进行往复,还可能为这些公司提供投资银行行状或其他行状。

本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何气象制作任何体式的拷贝、复印件或复成品,或再次分发给任何其他东谈主,或以任何侵扰本公司版权的其他气象使用。如欲援用或转载本文实质,务必纠合华安证券研究所并得回许可,并需注明出处为华安证券研究所,且不得对本文进行有悖甘心的援用和点窜。如未经本公司授权,暗自转载或者转发本报告,所引起的一切效劳及法律牵涉由暗自转载或转发者承担。本公司并保留讲求其法律牵涉的权力。

投资评级讲解

以本报告发布之日起6个月内,证券(或行业指数)相关于同时联系证券市集代表性指数的涨跌幅动作基准,]article_adlist-->A股以沪深300指数为基准;新三板市集以三板成指(针对合同转让方针)或三板作念市指数(针对作念市转让方针)为基准;香港市集以恒生指数为基准;好意思国市集以纳斯达克指数或标普500指数为基准。界说如下:

行业评级体系增合手—异日 6 个月的投资收益率开首市集基准指数 5%以上;

中性—异日 6 个月的投资收益率与市集基准指数的变动幅度收支-5%至 5%;

减合手—异日 6 个月的投资收益率过期市集基准指数 5%以上;

公司评级体系

买入—异日6-12个月的投资收益率开首市集基准指数15%以上;

增合手—异日6-12个月的投资收益率开首市集基准指数5%至15%;

中性—异日6-12个月的投资收益率与市集基准指数的变动幅度收支-5%至5%;

减合手—异日6-12个月的投资收益率过期市集基准指数5%至;

卖出—异日6-12个月的投资收益率过期市集基准指数15%以上;

无评级—因无法获取必要的贵寓,或者公司濒临无法猜测收尾的紧要概略情趣事件,或者其他原因,以至无法给出明确的投资评级。

联系报告

#利率债#

面前利率弧线形态的可能变动

对近期券商买债举止的再想考

如何看待10月境外机构减合手东谈主民币债券?

如何看待面前同行存单利率?

债市“左侧”震憾的往复特征

#城投债#

11月哪些城投商票合手续逾期?

化债落地,城投债融资企稳

低基数下,城投批浓装艳抹审同比增长

基于信用订价的再想考

公司债同比回暖,协会债仍连接缩量

#金融债#

国债期货如何给二永作念套期保值?

现券往复视角下的二永投资分析

基金再次加大二永债树立

好意思国计谋会议分析手册

消金公司债怎么投?

#可转债#

市集活跃度攀升,转债市集触发赎回岑岭

可转债分析投资框架全清晰

并购重组联系转债梳理

机器东谈主转债清点

回购增合手再贷款对哪些转债有影响?

#机构举止#

弥留会议召开前,固收卖方还是看多

1.95%,机构举止还是援救利率下行

利率破2%,固收卖方情感进一步乐不雅

长债靠近2.0%,还是追涨者众

抢跑提前,债市情感偏积极

]article_adlist-->#债市策略#因子三低策略:转债市集自满无遗

杠杆策略如何提升二永收益率?

二永骑乘策略实战操纵

水穷云起,柳暗花明——2024年可转债中期策略

好意思日欧低利率下,央行调控想路与金融机构投资策略

(转自:债市颜论)开云kaiyun官方网站

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP